Lehrtätigkeit und Unterrichtsvergütung

Das Wichtigste in Kürze

- Lehrtätigkeiten und Unterrichtsvergütungen bei hauptberuflichen Lehrern werden nach Ihrer Einkunftsart unterschieden:

- Je nach Einkunftsart gelten gesonderte steuerliche Regelungen.

Inhaltsverzeichnis

- 1 Einkunftsartendiskussion bei Lehrtätigkeiten

- 2 Haupt-/Nebenberuf oder Sonstiges?

- 3 Gewerbesteuerfreiheit für selbstständige Lehrer

- 4 Umsatzsteuerrechtliche Behandlung

- 4.1 Selbstständigkeit

- 4.2 Umsatzart und Ort der Leistung

- 4.3 Die Steuerbefreiungen des § 4 Nr. 21 und 22 UStG im Überblick

- 4.4 Die Steuerbefreiung bestimmter Schulformen sowie berufsbildender Einrichtungen

- 4.5 Steuerbefreite Leistungen selbstständiger Lehrer bzw. freier Mitarbeiter

- 4.5.1 Steuerbefreiung nach § 4 Nr. 21 Satz 1 Buchst. a UStG

- 4.5.2 Unterrichtsleistungen freier Mitarbeiter i. S. d. § 4 Nr. 21 Satz 1 Buchst. b UStG

- 4.5.2.1 Grundsätzliches zur Steuerbefreiung i. S. d. § 4 Nr. 21 Satz 1 Buchst. b UStG

- 4.5.2.2 Unterrichtsleistungen i. S. d. § 4 Nr. 21 Satz 1 Buchst. b Doppelbuchst. aa UStG

- 4.5.2.3 Unterrichtsleistungen i. S. d. § 4 Nr. 21 Satz 1 Buchst. b Doppelbuchst. bb UStG

- 4.5.2.4 Nachweise für die Steuerbefreiung

- 4.5.3 Steuerbefreiung für von Privatlehrern erteilten Schul- und Hochschulunterricht

- 4.5.4 Erstellung von Lehrbriefen

- 4.5.5 Erwachsenenbildung selbstständiger Privatlehrer

- 4.5.6 Fortbildungsseminare der Bundessteuerberaterkammer durch selbstständige Referenten

- 4.5.7 Eng verbundene Umsätze

- 4.5.8 Zusammenfassung

- 4.6 Subsidiaritätsklausel des § 4 Nr. 21 Satz 2 UStG n. F.

- 5 Literaturhinweise

- 6 Verwandte Lexikonartikel

- 7 Verweise

1 Einkunftsartendiskussion bei Lehrtätigkeiten

1.1 Überblick

Lehrtätigkeiten können verschiedenen Einkunftsarten zuzuordnen sein. Dabei kann auch dieselbe Lehrperson Einkünfte in verschiedenen Einkunftsarten erzielen, wobei sich die Form der Steuerpflicht und die Einkunftsermittlung je nach Einkunftsart unterscheiden können.

1.2 Einkunftsartendiskussion im engeren Sinne

In der Zuordnungsfrage kommen bei hauptberuflich tätigen Lehrkräften drei Einkunftsarten in Betracht:

-

→ Einkünfte aus nichtselbstständiger Arbeit (§ 19 EStG),

-

→ Einkünfte aus selbstständiger Arbeit (§ 18 EStG) und

-

→ Einkünfte aus Gewerbebetrieb (§ 15 EStG).

1.2.1 Nichtselbstständige Lehrer

Eine Eingruppierung nach § 19 EStG setzt voraus, dass es sich um einen ArbN handelt. § 1 Abs. 1 Satz 1 LStDV umschreibt den Begriff des ArbN, ohne Kriterien für die Unterscheidung zur selbstständigen Tätigkeit zu liefern. Die Rspr. des BFH hat in dieser Frage weitgehend die Merkmale aus der Rspr. des Bundesarbeitsgerichts übernommen. Danach ergibt sich aus einer Fülle von Einzelmerkmalen die Zuordnung zum ArbN. Als solche werden genannt:

-

Eingliederung in den Organismus (betrieblichen Ablauf) des ArbG,

-

Vorliegen eines Direktionsrechtes,

-

die Arbeit (als Zeiteinheit) und nicht der Erfolg wird geschuldet,

-

feste Bezahlung mit Abgeltung von Fehlzeiten (Urlaub/Krankheit),

-

Beschäftigung bei einem ArbG,

-

höchstpersönliche Leistungsverpflichtung (keine Delegation).

Bei der Umkehrung der o. g. Merkmale wird die Eigenschaft als ArbN abgelehnt. Bei der Beurteilung bemüht der BFH immer wieder die ›besonderen Umstände des Einzelfalles‹ sowie das gesamte Erscheinungsbild. Nach neueren Erkenntnissen sind diejenigen Faktoren aus dem Indizienstrauß als besonders wichtig anzusehen, die auf das (Nicht)-Vorliegen des unternehmerischen Risikos schließen lassen, wobei insb. die automatische Fortzahlung im Krankheits- und Urlaubsfall angesprochen ist.

Von entscheidender Bedeutung ist die eindeutige steuerliche Abgrenzung: Entweder ist ein Stpfl. ArbN und damit lohnsteuerpflichtig oder er unterliegt als Selbstständiger der USt und – soweit die weiteren Voraussetzungen für eine gewerbliche Tätigkeit hinzukommen – ggf. der GewSt. Somit schließen sich Lohnsteuerpflicht und Umsatzsteuerpflicht (einer Person für eine Tätigkeit) gegenseitig aus.

Bei Scheinselbstständigen und freien Mitarbeitern trifft das Steuerrecht eigene Wertentscheidungen. Bei freien Mitarbeitern (Praktikanten, Referendaren) liegen unabhängig von der arbeitsrechtlichen Einordnung bei einer – meistens vorliegenden – Eingliederung in den Betrieb (Schule, Fernsehanstalt etc.) nichtselbstständige Einkünfte vor. Umgekehrt wurde die sozialversicherungsrechtliche Einordnung der ›Scheinselbstständigen‹ nicht in das Steuerrecht übernommen.

Immer dann, wenn der Schulträger Unterrichtsgegenstand, Zeit und Ort der Tätigkeit bestimmt, wird die pädagogische Tätigkeit im ArbN-Status erbracht. Dies trifft auf alle verbeamteten und angestellten Lehrer und Hochschullehrer in ihrem Hauptamt (Lehre) zu. Bei einer nebenberuflichen Lehrtätigkeit an einer Schule oder einem Lehrgang mit einem allgemein feststehenden und nicht nur von Fall zu Fall aufgestellten Lehrplan sind die nebenberuflich tätigen Lehrkräfte i. d. R. ArbN, es sei denn, dass sie in den Schul- oder Lehrgangsbetrieb nicht fest eingegliedert sind. Hat die Lehrtätigkeit nur einen geringen Umfang, kann das ein Anhaltspunkt dafür sein, dass eine feste Eingliederung in den Schul- oder Lehrgangsbetrieb nicht vorliegt. Ein geringer Umfang in diesem Sinne kann stets angenommen werden, wenn die nebenberuflich tätige Lehrkraft bei der einzelnen Schule oder dem einzelnen Lehrgang in der Woche durchschnittlich nicht mehr als sechs Unterrichtsstunden erteilt (s. R 19.2 Abs. 1 Satz 1 bis 3 LStR).

Zur Abgrenzung zwischen nichtselbstständiger und freiberuflicher, unterrichtender Tätigkeit bei Vertretungslehrkräften hat das FG Berlin-Brandenburg mit Urteil vom 13.8.2020 (4 K 4123/18, EFG 2020, 1708, LEXinform 5023304, rkr.) entschieden, dass für die Beurteilung, ob Vertretungslehrkräfte Einkünfte aus nichtselbstständiger oder aus freiberuflicher, unterrichtender Tätigkeit beziehen, vor allem das Rechtsverhältnis von Bedeutung ist, aufgrund dessen die Tätigkeit geleistet wird. Deshalb ist die Ausgestaltung des der Beschäftigung zugrunde liegenden Vertragsverhältnisses in die Gesamtwürdigung einzubeziehen, sofern die Vereinbarungen ernsthaft gewollt und tatsächlich durchgeführt werden.

Im Streitfall sprachen neben der Bezeichnung der Vertragsurkunde als ›freier Mitarbeitervertrag‹ und der Bestimmung, nach der der freie Mitarbeiter verpflichtet sei, ›seine Honorarbezüge aus freiberuflicher Tätigkeit selbst zu versteuern‹, auch der fehlende Kündigungsschutz sowie die Möglichkeit der Vertretungslehrkräfte, auch für andere Auftraggeber tätig zu werden, für eine freiberufliche Tätigkeit.

Aus R 19.2 LStR folgt nicht, dass nebenberufliche Lehrkräfte stets ArbN sind, wenn sie mehr als sechs Wochenstunden an der betreffenden Schule unterrichten.

1.2.2 Selbstständige Lehrtätigkeit

Gemeinsames Kennzeichen aller in § 18 EStG genannten (bzw. durch die Rspr. einbezogenen) Personen und Berufsgruppen ist der Verzicht auf die Buchführungspflicht (bei vorhandener Möglichkeit) und auf die Gewerbesteuer. Die Erfassung als selbstständige Einkünfte gem. § 18 EStG setzt – konform mit den gewerblichen Einkünften – die Selbstständigkeit, die Nachhaltigkeit, die Marktteilnahme, die Gewinnerzielungsabsicht und negativ das Fehlen gewerblicher bzw. land- und forstwirtschaftlicher Betätigung voraus.

Aus dem Anwendungsbereich des § 18 EStG ragt die erste Gruppe der selbstständigen Arbeit, nämlich die freiberufliche Tätigkeit gem. § 18 Abs. 1 Nr. 1 EStG bei Weitem heraus. Der Gesetzgeber hat den einheitlichen Block freiberuflicher Tätigkeit durch zwei Norminhalte präzisiert:

-

im ersten Bereich erfüllen spezielle Tätigkeitsbereiche den Terminus,

-

im zweiten Bereich genügt bereits eine typische Berufstätigkeit (Katalogberufe).

Nachdem der Lehrberuf nicht zu den Katalogberufen zählt, kann er nur nach der ersten Kategorie zu selbstständigen Einkünften führen (§ 18 Abs. 1 Nr. 1 Satz 2 1. Tatbestand EStG). Beide dort genannten Adjektivbeschreibungen (unterrichtende bzw. erzieherische Tätigkeiten) können im Einzelfall vorliegen.

Während bei der unterrichtenden Tätigkeit die Person des Unterrichtenden im Vordergrund steht, orientiert sich der Begriff der erzieherischen Tätigkeit stärker an den Adressaten der Schulungsmaßnahme. Mit erzieherischen Aktivitäten soll primär die Charakterbildung junger Menschen erreicht werden, während bei unterrichtender Tätigkeit eine eigenverantwortliche Lehrpersönlichkeit Auslöser für die Zuordnung ist. Bei der unterrichtenden Tätigkeit steht häufig einer Einordnung nach § 18 Abs. 1 Nr. 1 EStG die Eingliederung der betreffenden Person in einen Lehrapparat (Lehrplan/Curriculum) im Wege, da die Tätigkeit neben den Qualitätsanforderungen auch selbstständig ausgeübt sein muss.

Während der BFH bei Fahrlehrern, Tanzlehrern, Repetitoren, Lehranalytikern, Moderatoren und Bergführern grundsätzlich keine Probleme sieht, gehen ihm bloße Geräteeinweisungen trotz vereinzelter Trainingsüberwachung nicht weit genug, um eine unterrichtende Tätigkeit anzunehmen.

Bei der erzieherischen ›Qualitätsprüfung‹ verneint der BFH dann die Anwendung des § 18 EStG, wenn sich eine Beratungstätigkeit nur auf einzelne zwischenmenschliche Bereiche und nicht auf die ganze Persönlichkeit erstreckt.

Eine klassische selbstständige Lehrtätigkeit übt der freiberufliche Repetitor aus.

1.2.3 Gewerbliche Lehrtätigkeiten

Wegen eines zu engen Aktionsradius hat der BFH den Betreibern von Fitnesscentern und Bodybuildingstudios das Qualifikationsmerkmal der ›unterrichtenden Tätigkeit‹ nach § 18 EStG versagt und sie demnach als gewerblich eingestuft (BFH Urteil vom 13.1.1994, IV R 79/92, BStBl II 1994, 362 und BFH Urteil vom 18.4.1996, IV R 35/95, BStBl II 1996, 573).

Ebenso verneinte der BFH die ›erzieherische‹ Qualifikation bei sog. Managementtrainern (BFH Urteil vom 11.6.1997, XI R 2/95, BStBl II 1997, 687) mit der Folge der Einordnung als gewerbliche Tätigkeit.

1.3 Hauptunterschied

Der Gymnasiallehrer G nutzt seinen PC (AK: 2 000 EUR) beruflich als ArbN. Der selbstständige Repetitor R nutzt seinen PC (ebenfalls AK: 2 000 EUR) als Freiberufler. Nach drei Jahren (Ablauf der betriebsgewöhnlichen ND) erhalten G und R aus dem Verkauf des PC je 500 EUR.

Dieses Beispiel dokumentiert den Dualismusgrundsatz des deutschen Einkommensteuerrechts. Danach sind nur die in den Gewinneinkunftsarten des § 2 Abs. 2 Nr. 1 EStG eingesetzten WG steuerverstrickt, während die Wertveränderungen der im PV gehaltenen WG vorbehaltlich §§ 22, 23 EStG nicht der ESt unterliegen.

Nach § 8 Abs. 2 EStG liegen bei G Einnahmen i. R.d. nichtselbstständigen Arbeit vor, während R Betriebseinnahmen nach § 8 Abs. 2 EStG i. V. m. § 4 Abs. 4 EStG analog (betriebliche Veranlassung) i. R.v. § 18 EStG erzielt.

Der Unterschied liegt darin, dass der Veräußerungsgewinn der beruflich eingesetzten WG bei den Überschusseinkünften nicht einkommensteuerbar ist, während der in Sachwerten erzielte Veräußerungserlös bei R zu einen stpfl. Gewinn i. H. v. 500 EUR (Erlös 500 EUR ./. Buchwert 0 EUR) führt.

1.4 Typischer Erwerbsaufwand von Lehrern

Zu dem Standard-Repertoire des Erwerbsaufwands (i. d. R. WK) von Lehrern zählen neben dem Arbeitszimmer (→ Häusliches Arbeitszimmer) Aufwendungen für den PC (→ Arbeitsmittel) und Studienreisen (→ Fachtagung), soweit nicht § 9a EStG (Werbungskostenpauschale) einschlägig ist.

2 Haupt-/Nebenberuf oder Sonstiges?

Die Frage der Neben- bzw. Zweittätigkeit oder des Nebenerwerbs hat weitere steuerliche Konsequenzen.

Ein wegen seiner Vielseitigkeit geschätzter Wirtschaftsprüfer ist bei einer der ›Big Four‹ in Hamburg angestellt und prüft hauptsächlich Mineralölkonzerne. Das erworbene Know-how ist bei Lehrveranstaltungen sehr gefragt. So unterrichtet er in ›Indoor‹-Veranstaltungen seines ArbG bundesweit und ist am Wochenende bei einem Steuerrepetitorium beschäftigt (Einsatzgebiet: Konzernbesteuerung). Um wie viele Lohnsteuerkarten (→ Lohnsteuerkarte) (welche Lohnsteuerklassen) hat sich WP zu bemühen?

Rein begrifflich wurden früher die Nebentätigkeiten von den Hilfstätigkeiten unterschieden. Damit war zum Ausdruck gebracht, dass es sich bei den echten Nebentätigkeiten um solche im Rahmen eines weiteren Arbeitsverhältnisses handelt, während die Hilfstätigkeit nur als Ausfluss (Nebenpflicht) des Hauptamtes (des ersten Arbeitsvertrages) angesehen wurde. An der Rechtsfolge (ein oder zwei Arbeitsverhältnisse) hat sich auch bei der neuen Betrachtungsweise nichts geändert, wonach jede einzelne Tätigkeit gesondert nach den Merkmalen des § 19 EStG geprüft wird. Jedoch gehört immer dann, wenn die zweite Tätigkeit bei dem identischen ArbG im Rahmen seines Organisationsapparates stattfindet, das Entgelt zum Arbeitslohn (BFH Urteil vom 20.12.2000, XI R 32/00, BStBl II 2001, 496). Ausnahmsweise können Einkünfte nach § 18 EStG vorliegen.

Bei Mehrfacharbeitsverhältnissen ist beim zweiten ArbG die Steuerklasse VI maßgeblich (vgl. § 38b Satz 2 Nr. 6 EStG).

-

Die WP-Tätigkeit wird im Angestelltenverhältnis ausgeübt; der WP erzielt Einkünfte nach § 19 EStG.

-

Die Vortragstätigkeit im ›eigenen Haus‹ führt zu nichtselbstständigen Einkünften, wenn sie auch zeitlich anstelle der Prüfertätigkeit, bzw. mit vom ArbG vorbereiteten Skripten, oder während der regulären Arbeitszeiten der Zuhörer stattfindet. Insoweit liegt nur ein zweites Einsatzfeld im Rahmen eines Arbeitsvertrages vor. Zusätzliche Entlohnungen ändern nichts an dieser Beurteilung.

-

Bei der Wochenendbeschäftigung des WP hängt die steuerliche Beurteilung von den allgemeinen Unterscheidungskriterien zwischen §§ 18, 19 EStG ab.

-

Je nach dem Organisationsgrad des Repetitoriums (Kriterien: Vorgabe von Lehrmaterial, (kein) Einfluss auf den Ablauf der Veranstaltung etc.) liegt eine selbstständige unterrichtende Tätigkeit (§ 18 EStG) oder eine nichtselbstständige Tätigkeit nach § 19 EStG vor. Im zuletzt genannten Fall kann der WP nur bei Vorlage einer zweiten Lohnsteuerkarte tätig werden. Auf § 46 Abs. 2 Nr. 2 EStG (Amtsveranlagung) wird hingewiesen.

3 Gewerbesteuerfreiheit für selbstständige Lehrer

Nach § 3 Nr. 13 GewStG sind private Schulen und andere allgemeinbildende oder berufsbildende Einrichtungen von der GewSt befreit, soweit unmittelbar dem Schul- und Bildungszweck dienende Leistungen erbracht werden, wenn sie

-

als Ersatzschulen gem. Art. 7 Abs. 4 GG staatlich genehmigt oder nach Landesrecht erlaubt sind oder

-

auf einen Beruf oder eine vor einer juristischen Person des öffentlichen Rechts abzulegende Prüfung ordnungsgemäß vorbereiten.

Mit Urteil vom 15.5.2025 (V R 33/23, BFH/NV 2025, 1679) hat der BFH entschieden, dass eine GmbH, die über ihren alleinigen Gesellschafter-Geschäftsführer als Dozent an einem Fortbildungsinstitut Unterricht erteilt, keine berufsbildende Einrichtung i. S. d. Befreiungsvorschrift des § 3 Nr. 13 GewStG ist.

4 Umsatzsteuerrechtliche Behandlung

4.1 Selbstständigkeit

Die Frage der Selbstständigkeit natürlicher Personen ist für die USt, die ESt und die GewSt grundsätzlich nach denselben Grundsätzen zu beurteilen (vgl. § 1 Abs. 3 LStDV und Abschn. 2.2. Abs. 2 UStAE). Mit Urteil vom 25.6.2009 (V R 37/08, BStBl II 2009, 873) nimmt der BFH zur Selbstständigkeit bzw. zur Unternehmereigenschaft i. S. d. § 2 Abs. 1 UStG Stellung. Dabei stellt der BFH u. a. die Kriterien der Selbstständigkeit und der Nichtselbstständigkeit gegenüber. Zur Selbstständigkeit natürlicher Personen s. → Unternehmer unter dem Gliederungspunkt ›Selbstständigkeit natürlicher Personen‹.

4.2 Umsatzart und Ort der Leistung

4.2.1 Allgemeine Grundsätze

Die Erteilung von Unterricht durch selbstständige Lehrer stellt eine sonstige Leistung (Dienstleistung) i. S. d. § 3 Abs. 9 UStG dar (Abschn. 3.1. Abs. 4 UStAE; → Sonstige Leistung).

Der → Ort der sonstigen Leistung richtet sich bei Dienstleistungen nach dem Status des Empfängers dieser Leistung:

-

Dienstleistungen, die ein Unternehmer für ein anderes Unternehmen erbringt, werden dort besteuert, wo der Leistungsempfänger sein Unternehmen betreibt (Empfängersitzprinzip, § 3a Abs. 2 UStG; Abschn. 3a.2. Abs. 3 UStAE);

-

Dienstleistungen an private Verbraucher (Nichtunternehmer) werden grds. an dem Ort besteuert, an dem der leistende Unternehmer sein Unternehmen betreibt (Unternehmersitzprinzip, § 3a Abs. 1 UStG; Abschn. 3a.1. Abs. 1 UStAE).

Unter den Voraussetzungen des § 3a Abs. 3 Nr. 3 Satz 1 UStG i. d. F. ab 1.1.2025 bestimmt sich der Leistungsort u. a. bei unterrichtenden Leistungen nach dem Ort, an dem die sonstige Leistung tatsächlich bewirkt wird (Abschn. 3a.6 Abs. 1 UStAE; → Ort der sonstigen Leistung unter dem Gliederungspunkt ›Leistungsort i. S. d. § 3a Abs. 3 Nr. 3 UStG‹). Diese Ausnahmeregelung gilt nur für sonstige Leistungen an Nichtunternehmer (s. a. Abschn. 3a.6 Abs. 2 UStAE).

4.2.2 Neufassung des § 3a Abs. 3 Nr. 3 UStG durch das JStG 2024 ab 1.1.2025

Durch Art. 25 Nr. 3 i. V. m. Art. 56 Abs. 7 des JStG 2024 vom 5.12.2024 (BGBl I 2024 Nr. 387) wird ab 1.1.2025 § 3a Abs. 3 UStG in den Nr. 3 und 5 ergänzt sowie die bisherigen Regelungen des § 3a Abs. 3 Nr. 3 Buchst. b und c UStG ohne inhaltliche Änderung in die neue Nr. 3a überführt (s. BT-Drs. 20/12780 i. d. F. des Regierungsentwurfs des JStG 2024, 170).

Mit der Neufassung der Nr. 3 des § 3a Abs. 3 UStG wird Art. 1 Nr. 2 der RL 2022/542 in nationales Recht umgesetzt. Satz 1 der neuen Nr. 3 entspricht dem Wortlaut der bisherigen Nr. 3 Buchst. a; die Leistungen werden dort ausgeführt, wo sie vom Unternehmer tatsächlich erbracht werden.

In Satz 2 der neuen Nr. 3 wird Art. 1 Nr. 2 der RL 2022/542 umgesetzt:

›Werden die Leistungen per Streaming übertragen oder auf andere Weise virtuell verfügbar gemacht, gilt abweichend von Satz 1 als Ort der sonstigen Leistung der Ort, an dem der Empfänger ansässig ist oder seinen Wohnsitz oder gewöhnlichen Aufenthaltsort hat.‹

Auf virtuellem Weg erbrachte Dienstleistungen werden am Ort des Verbrauchs besteuert.

Mit Schreiben vom 29.4.2024 (BStBl I 2024, 726) hat sich das BMF zur umsatzsteuerlichen Einordnung von Umsätzen aus Online-Veranstaltungsdienstleistungen und weiteren Online-Dienstleistungsangeboten geäußert.

Das BMF-Schreiben vom 8.8.2025 (BStBl I 2025, 1637) hebt das BMF-Schreiben vom 29.4.2024 (BStBl I 2024, 726) auf. Für vor dem 1.1.2026 ausgeführte Leistungen wird es nicht beanstandet, wenn sich der leistende Unternehmer auf die Regelungen des BMF-Schreibens vom 29.4.2024 (BStBl I 2024, 726) beruft. Dies gilt dann auch hinsichtlich seines Vorsteuerabzugs aus entsprechenden Eingangsleistungen.

Mit Schreiben vom 24.10.2025 (BStBl I 2025, 1841) nimmt das BMF zur USt-Befreiung für unmittelbar dem Schul- und Bildungszweck dienende Leistungen Stellung und passt den UStAE zu § 4 Nr. 21 UStG aufgrund der Änderung im JStG 2024 zum 1.1.2025 an. Dabei werden die mit BMF-Schreiben vom 8.8.2025 (BStBl I 2025, 1637) getroffenen Änderungen des UStAE z. T. erneut geändert.

Veranstaltungen, u. a. im Bildungsbereich, werden zunehmend nicht nur in Präsenz, sondern auch über das Internet oder ein ähnliches elektronisches Netz angeboten. Dabei sind die Angebotsformen vielfältig. Teilweise werden Liveveranstaltungen parallel in Echtzeit digital übertragen, teilweise ersetzt die Liveübertragung die persönliche Teilnahme vor Ort sogar vollständig und vielfach werden Livemitschnitte oder vorproduzierte Aufzeichnungen entsprechender Veranstaltungen (wie beispielsweise Konzerte, aber auch Unterrichts- oder Fitnesskurse) digital zum Auf- und Abruf via Streaming oder Download zur Verfügung gestellt. Neben der Frage nach dem Leistungsort ist in diesen Fällen auch zu klären, inwieweit Steuerbefreiungen oder Steuerermäßigungen anwendbar sind. Dies betrifft u. a. Bildungsdienstleistungen, bei denen eine Steuerbefreiung möglich ist (BMF vom 8.8.2025, BStBl I 2025, 1637, Rz. 1, s. a. → Ort der sonstigen Leistung unter dem Gliederungspunkt ›Leistungsort i. S. d. § 3a Abs. 3 Nr. 3 Satz 2 UStG i. d. F. des JStG 2024‹).

Hinsichtlich der Übertragungsform ergeben sich lt. BMF-Schreiben vom 8.8.2025 (BStBl I 2025, 1637) folgende Konsequenzen:

|

Übertragungsform |

|

|

Livestreaming |

bloße Streaming-Angebote |

|

(BMF vom 8.8.2025, Rz. 6–8) |

(BMF vom 8.8.2025, Rz. 3–5) |

|

Bei der Bereitstellung eines Livestreaming-Angebotes einer Veranstaltung durch einen Unternehmer (Veranstalter), das parallel zu bzw. anstelle der ›Vor-Ort‹-Veranstaltung und in Echtzeit erfolgt, handelt es sich um eine sonstige Leistung i. S. d. § 3a Abs. 3 Nr. 3 Satz 2 UStG. |

Bei der Bereitstellung einer (auch vorproduzierten) Aufzeichnung einer Veranstaltung durch einen Unternehmer (Veranstalter) in digitaler Form, die durch den Empfänger individuell zu einem späteren festen oder frei wählbaren Zeitpunkt abgerufen werden kann und ausschließlich über das Internet oder ein ähnliches elektronisches Netz übertragen wird, handelt es sich um eine auf elektronischem Weg erbrachte sonstige Leistung i. S. d. § 3a Abs. 5 Satz 2 Nr. 3 UStG. |

|

Abweichend von § 3a Abs. 3 Nr. 3 Satz 1 UStG gilt nach Nr. 3 Satz 2 der Verbrauchsort als Ort der sonstigen Leistung. |

Der Ort dieser auf elektronischem Wege erbrachten sonstigen Leistung bestimmt sich nach § 3a Abs. 5 Satz 1 UStG, wenn der Leistungsempfänger ein Nichtunternehmer ist (s. a. Abschn. 3a.6. Abs. 2b Satz 3 ff. UStAE i. d. F. des BMF-Schreibens vom 8.8.2025). |

|

Zur Verlagerung an den Verbrauchsort s. a. Abschn. 3a.6. Abs. 2b Satz 1 und 2 UStAE i. d. F. des BMF-Schreibens vom 8.8.2025. |

|

|

Die unmittelbar dem Schul- und Bildungszweck dienenden Leistungen sind unter den weiteren Voraussetzungen des § 4 Nr. 21 und Nr. 22 UStG umsatzsteuerfrei (BMF vom 8.8.2025, Rz. 13). Bildungsleistungen können auch parallel zu bzw. anstelle einer ›Vor-Ort‹-Veranstaltung als interaktiver Livestream angeboten werden (Abschn. 4.21.1 Abs. 2 Satz 1 i. d. F. des BMF-Schreibens vom 24.10.2025, BStBl I 2025, 1841). |

Für diese auf elektronischem Weg erbrachten Dienstleistungen kommt die Steuerbefreiung nach § 4 Nr. 21 nicht in Betracht (BMF vom 8.8.2025, Rz. 5 und 13 sowie Abschn. 4.21.1 Abs. 2 Satz 3 UStAE i. d. F. des BMF-Schreibens vom 24.10.2025, BStBl I 2025, 1841). Wichtig: Lehrgänge und Streaming-Angebote, die nach dem Fernunterrichtsschutzgesetz zugelassen sind, sind Bildungsleistungen (Abschn. 4.21.1 Abs. 2 Satz 4 UStAE n. F.; s. a. Grambeck, NWB 37/2025, 2528). |

|

Die Bereitstellung einer Aufzeichnung des Unterrichts im Nachgang zu einer Vor-Ort-Veranstaltung oder zu einem Livestream (Leistungskombination) ohne gesondertes Entgelt stellt eine Nebenleistung zur Bildungsleistung dar (Abschn. 4.21.1 Abs. 2 Satz 2 UStAE i. d. F. des BMF-Schreibens vom 24.10.2025, BStBl I 2025, 1841; s. a. → Berufsbildende Einrichtungen, Umsatzsteuerbefreiung unter dem Gliederungspunkt ›Remote-learning als Bildungsleistung‹). Zu den Neuregelungen zum Ort der Bildungsleistung – insbes. auch bei Leistungskombinationen – s. den Beitrag von Gomes, Die neue Rechtslage zur Umsatzsteuer für Bildungsleistungen, UR 2025, 889 unter Tz. II. und III.). |

|

Die Regelungen in der Nr. 3a Buchst. a und b entsprechen dem Wortlaut des bisherigen § 3 Abs. 3 Nr. 3 Buchst. b und c UStG.

4.2.3 Neufassung des § 3a Abs. 3 Nr. 5 UStG

Mit dem JStG 2024 vom 5.12.2024 (BGBl I 2024, Nr. 387) wurde in § 3a Abs. 3 Nr. 5 UStG (B2B-Umsätze) ein neuer Satz 2 aufgenommen, der Ausnahmen bei virtuellen Teilnahmen regelt:

›Wird mit der Eintrittsberechtigung eine virtuelle Teilnahme an einer Veranstaltung ermöglicht, gilt abweichend von Satz 1 für die Einräumung dieser Eintrittsberechtigung § 3a Abs. 2 UStG.‹

Dadurch wird Art. 1 Nr. 1 der RL 2022/542 in das nationale Recht umgesetzt, wonach Art. 53 MwStSystRL im Fall der virtuellen Teilnahme keine Anwendung auf die Eintrittsberechtigung für die zuvor genannten Veranstaltungen findet. Da § 3a Abs. 3 Nr. 5 UStG nicht nur die Einräumung der Eintrittsberechtigung zu kulturellen, künstlerischen, wissenschaftlichen, unterrichtenden, sportlichen, unterhaltenden oder ähnlichen Veranstaltungen wie Messen und Ausstellungen betrifft, sondern auch die damit zusammenhängenden sonstigen Leistungen, ist in der Formulierung des neuen Satzes zwischen den verschiedenen Leistungskategorien zu unterscheiden.

4.2.4 Seminarleistungen

Die Durchführung von Fachseminaren fällt grds. unter die Sonderregelung des § 3a Abs. 3 Nr. 3 UStG, weil es sich dabei um die Erbringung wissenschaftlicher bzw. unterrichtender Leistungen handelt. Abzugrenzen sind die Fachseminare allerdings von der beratenden Tätigkeit (Lösung konkreter Probleme).

Steuerfachseminare werden im Allgemeinen einem interessierten Fachpublikum angeboten. Mit der Entrichtung der Teilnehmergebühr ist z. B. der Steuerberater berechtigt, an der Veranstaltung teilzunehmen, erhält die Tagungsunterlagen, hat eventuell die Hotelübernachtung gebucht und kann dort die Verpflegung einnehmen. Teilnehmer eines solchen Fachseminars sind i. d. R. keine Privatpersonen, sondern Unternehmer. Dabei gilt es zu beachten, dass die Ortsvorschrift des § 3a Abs. 3 Nr. 3 Satz 1 und 2 UStG nur anzuwenden ist, wenn der Leistungsempfänger kein Unternehmer oder Unternehmer ist, der die Leistung nicht für sein Unternehmen empfängt bzw. dem als juristischer Person keine USt-IdNr. erteilt wurde. Lediglich in diesen Fällen ist der Tätigkeitsort (Seminarort) maßgeblich.

Bei B2B-Seminarleistungen bestimmt sich der Leistungsort grundsätzlich nach der Grundregel des § 3a Abs. 2 UStG und befindet sich dort, wo der Leistungsempfänger sein Unternehmen betreibt (Empfängersitzprinzip).

Nach § 3a Abs. 3 Nr. 5 Satz 1 UStG werden Eintrittsberechtigungen zu kulturellen, künstlerischen, wissenschaftlichen, unterrichtenden, sportlichen, unterhaltenden oder ähnlichen Veranstaltungen, wenn diese an einen Unternehmer oder an eine gleichgestellte nicht unternehmerisch tätige juristische Personen, der eine USt-IdNr. erteilt worden ist, erbracht werden, an dem Ort besteuert, an dem die Veranstaltung tatsächlich stattfindet.

Wird mit der Eintrittsberechtigung eine virtuelle Teilnahme an einer Veranstaltung ermöglicht, gilt nach § 3a Abs. 3 Nr. 5 Satz 2 UStG i. d. F. ab 1.1.2025 abweichend von Satz 1 für die Einräumung dieser Eintrittsberechtigung § 3a Abs. 2 UStG.

Mit § 3a Abs. 3 Nr. 5 Satz 2 UStG wird durch das JStG 2024 vom 5.12.2024 (BGBl I 2024 Nr. 387, Art. 25) Art. 1 Nr. 1 der RL 2022/542 in das nationale Recht umgesetzt, wonach Art. 53 MwStSystRL im Fall der virtuellen Teilnahme keine Anwendung auf die Eintrittsberechtigung für die zuvor genannten Veranstaltungen findet (s. BT-Drs. 20/12780 i. d. F. des Regierungsentwurfs des JStG 2024, 170).

§ 3a Abs. 3 Nr. 5 UStG gilt nur für Leistungen an einen Unternehmer für dessen unternehmerischen Bereich oder an eine einem Unternehmer gleichgestellte juristische Person (Abschn. 3a.7a Abs. 1 Satz 1 UStAE). Werden die in der Vorschrift genannten sonstigen Leistungen an Nichtunternehmer erbracht, richtet sich der Leistungsort nach § 3a Abs. 3 Nr. 3 Satz 1 und 2 UStG (Abschn. 3a.7a Abs. 1 Satz 3 UStAE).

Zur Einstufung von Kursen/Seminaren/Konferenzen als Veranstaltung und somit zur Abgrenzung zu Unterrichtsleistungen s. → Ort der sonstigen Leistung unter dem Gliederungspunkt ›Einräumung von Eintrittsberechtigungen (B2B-Leistungen)‹.

Zur Anwendung der Ortsregelung des § 3a Abs. 3 Nr. 5 UStG ist es nach Verwaltungsauffassung

-

nicht erforderlich, dass die Veranstaltung der Allgemeinheit zur Verfügung gestellt wird, aber

-

notwendig, dass der Leistungsempfänger physisch bei der Veranstaltung anwesend ist (s. FinMin Thüringen Erlass vom 28.9.2021, 1040 – 22 – S 7117 h/2, SIS 21 21 61).

Die Vorschrift des § 3a Abs. 3 Nr. 5 UStG gilt daher nicht in Fällen der Onlineteilnahme des Leistungsempfängers (Abschn. 3a.7a Abs. 1 Satz 4 Halbsatz 2 UStAE).

Mit dem JStG 2024 vom 5.12.2024 (BGBl I 2024, Nr. 387) wird ab 1.1.2025 § 3a Abs. 3 Nr. 5 UStG um einen Satz 2 ergänzt. Danach bestimmt sich der Ort bei einer virtuellen Teilnahme abweichend von § 3a Abs. 3 Nr. 5 Satz 1 UStG nach § 3a Abs. 2 UStG (B2B-Dienstleistung).

Die Ortsregelung des § 3a Abs. 3 Nr. 5 UStG ist auch anzuwenden, wenn ein anderer Unternehmer als der Veranstalter auf eigene oder auf Rechnung des Veranstalters Eintrittsberechtigungen einem Unternehmer für dessen unternehmerischen Bereich oder einer einem Unternehmer gleichgestellten juristischen Person einräumt (Abschn. 3a.7a Abs. 1 Satz 2 UStAE).

Ist ein anderer Unternehmer als der Veranstalter in die Erbringung der sonstigen Leistung (z. B. Bereitstellung von Livestreaming-Angeboten oder Aufzeichnungen) eingeschaltet und handelt dieser im eigenen Namen, jedoch für fremde Rechnung, liegt eine → Dienstleistungskommission nach § 3 Abs. 11 UStG vor (s. a. Abschn. 3.15 UStAE sowie BMF vom 29.4.2024, BStBl I 2024, 726 unter Rz. 9 ff.).

Zu den Eintrittsberechtigungen gehört insbes. (vgl. Art. 32 Abs. 1 und 2 der MwStVO; Abschn. 3a.7a Abs. 2 Satz 1 Nr. 3 UStAE) auch das Recht auf Zugang zu Veranstaltungen auf dem Gebiet des Unterrichts und der Wissenschaft, wie beispielsweise Konferenzen und Seminare. Dies gilt unabhängig davon, ob der Unternehmer selbst oder ein ArbN an der Veranstaltung teilnimmt und das Entgelt vom Unternehmer (ArbG) entrichtet wird.

Zu den mit den in § 3a Abs. 3 Nr. 5 UStG genannten Veranstaltungen zusammenhängenden sonstigen Leistungen gehören auch die Nutzung von Garderoben und von sanitären Einrichtungen gegen gesondertes Entgelt (vgl. Art. 33 der Durchführungsverordnung (EU) Nr. 282/2011, ABl EU 2011 Nr. L 77, 1 und Abschn. 3a.7a Abs. 2 Satz 3 UStAE).

Ein deutscher Unternehmer U mit Sitz in München veranstaltet ein Steuerseminar am Tegernsee. Der Zugang zu dem Seminar ist nicht begrenzt und steht der Allgemeinheit offen. Nach Entrichtung der Seminargebühr i. H. v. 1 000 EUR nehmen Unternehmer aus Deutschland, dem übrigen Gemeinschaftsgebiet und aus dem Drittland (Schweiz) teil. Als Referent ist Steuerberater S mit Sitz in Nürnberg tätig.

Hinsichtlich der Ortsbestimmung ist zu unterscheiden nach der Leistung des U als Veranstalter des Seminars und nach der Leistung des S als Unterrichtender.

Die Durchführung des Seminars durch U stellt eine sonstige Leistung gem. § 3 Abs. 9 UStG dar. Der Leistungsort bestimmt sich nach § 3a Abs. 3 Nr. 5 Satz 1 UStG nach dem Tätigkeitsort und befindet sich am Tegernsee in Deutschland. Zu den Eintrittsberechtigungen gehört insbes. das Recht auf Zugang zu den Veranstaltungen auf dem Gebiet des Unterrichts und der Wissenschaft, wie beispielsweise Konferenzen und Seminare (Abschn. 3a.7a Abs. 2 Satz 1 Nr. 3 UStAE). Die B2B-Seminarleistung ist steuerbar. Zur möglichen Steuerbefreiung gem. § 4 Nr. 21 Satz 1 Buchst. a UStG s. u. Beispiel 8. Die in Rechnung gesondert ausgewiesene deutsche USt kann von den deutschen Teilnehmern unter den weiteren Voraussetzungen des § 15 UStG als Vorsteuer berücksichtigt werden. Für die im Ausland ansässigen Unternehmer kann die Vorsteuer eventuell im → Vorsteuervergütungsverfahren erstattet werden.

Die Unterrichtsleistung des S stellt eine sonstige Leistung gem. § 3 Abs. 9 UStG dar. Empfänger dieser Dienstleistung ist der deutsche Unternehmer U aus München. Der Ort dieser B2B-Dienstleistung bestimmt sich nach § 3a Abs. 2 UStG und befindet sich am Sitzort des Unternehmers U in München. Die Leistung ist steuerbar. Zur möglichen Steuerbefreiung gem. § 4 Nr. 21 Satz 1 Buchst. b UStG s. u. Beispiel 8.

Ein deutscher Unternehmer U mit Sitz in München veranstaltet ein Steuerseminar am Gardasee. Nach Entrichtung der Seminargebühr i. H. v. 1 000 EUR nehmen Unternehmer aus Deutschland, dem übrigen Gemeinschaftsgebiet und aus dem Drittland (Schweiz) teil. Als Referent ist Steuerberater S mit Sitz in Nürnberg tätig.

Hinsichtlich der Ortsbestimmung ist zu unterscheiden nach der Leistung des U als Veranstalter des Seminars und nach der Leistung des S als Unterrichtender.

Die Durchführung des Seminars durch U stellt eine sonstige Leistung gem. § 3 Abs. 9 UStG dar. Der Leistungsort bestimmt sich nach § 3a Abs. 3 Nr. 5 Satz 1 UStG nach dem Tätigkeitsort und befindet sich am Gardasee in Italien. Zu den Eintrittsberechtigungen gehört insbes. das Recht auf Zugang zu den Veranstaltungen auf dem Gebiet des Unterrichts und der Wissenschaft, wie beispielsweise Konferenzen und Seminare (Abschn. 3a.7a Abs. 2 Satz 1 Nr. 3 UStAE). Die B2B-Seminarleistung ist in Deutschland nicht steuerbar. U stellt eine Rechnung mit gesondert ausgewiesener italienischer USt aus. Die italienischen Teilnehmer (Unternehmer) erhalten eine Rechnung ohne USt-Ausweis, aber mit dem Hinweis ›Steuerschuldnerschaft des Leistungsempfängers‹ (§ 14a Abs. 1 UStG). Die – aus italienischer Sicht – ausländischen Teilnehmer können die Vorsteuer im italienischen Vergütungsverfahren beantragen.

Die Unterrichtsleistung des S stellt eine sonstige Leistung gem. § 3 Abs. 9 UStG dar. Empfänger dieser Dienstleistung ist der deutsche Unternehmer U aus München. Der Ort dieser B2B-Dienstleistung bestimmt sich nach § 3a Abs. 2 UStG und befindet sich am Sitzort des Unternehmers U in München. Die Leistung ist steuerbar. Zur möglichen Steuerbefreiung gem. § 4 Nr. 21 Satz 1 Buchst. b UStG s. u. Beispiel 8.

Ein deutscher Unternehmer U mit Sitz in München veranstaltet ein Steuerseminar am Gardasee. Parallel dazu stellt er die ›Vor-Ort‹-Veranstaltung des Seminars als Livestreaming via Internet bereit. Nach Entrichtung der Seminargebühr i. H. v. 1 000 EUR nehmen Unternehmer aus Deutschland, dem übrigen Gemeinschaftsgebiet und aus dem Drittland (Schweiz) an der ›Vor-Ort‹-Veranstaltung als auch an der Online-Veranstaltung teil.

Für die B2B-Vor-Ort-Seminarleistung des U bestimmt sich der Leistungsort nach § 3a Abs. 3 Nr. 5 Satz 1 UStG. Die Seminarleistung wird in Italien erbracht, da die Veranstaltung dort tatsächlich durchgeführt wird (s. o. Lösung Beispiel 4).

Bei der Bereitstellung eines Livestreaming-Angebotes einer Veranstaltung durch einen Unternehmer (Veranstalter), das parallel zu bzw. anstelle der ›Vor-Ort‹-Veranstaltung und in Echtzeit erfolgt, handelt es sich nicht um eine auf elektronischem Weg erbrachte Dienstleistung i. S. d. § 3a Abs. 5 Satz 2 Nr. 3 UStG, da die Veranstaltung als maßgebliche Leistung mit mehr als nur einer minimalen menschlichen Beteiligung erbracht wird und ihrer Art nach nicht im Wesentlichen automatisiert erfolgt. Es liegt eine sonstige Leistung i. S. d. § 3a Abs. 3 Nr. 5 UStG vor (s. a. BMF vom 8.8.2025, BStBl I 2025, 1637, Rz. 6). Allerdings gilt die Ortsvorschrift des § 3a Abs. 3 Nr. 5 UStG nicht in Fällen der Onlineteilnahme des Leistungsempfängers (Abschn. 3a.7a Abs. 1 Satz 4 Halbsatz 2 UStAE). Der Ort für die B2B-Onlineseminarleistung bestimmt sich nach § 3a Abs. 2 UStG. Ab 1.1.2025 ist die diesbezügliche Ortsregelung in § 3a Abs. 3 Nr. 5 Satz 2 UStG geregelt. Die jeweiligen B2B-Onlineseminarleistungen sind an den jeweiligen Unternehmersitzen in Deutschland, im übrigen Gemeinschaftsgebiet sowie in der Schweiz ausgeführt.

Die Leistungen an die Unternehmer in Deutschland sind steuerbar und unter den weiteren Voraussetzungen des § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG steuerfrei (s. a. Abschn. 4.21.1 Abs. 2 Satz 1 und 2 UStAE i. d. F. des BMF vom 24.10.2025, BStBl I 2025, 1841).

Die Leistungen an die Unternehmer im Drittland Schweiz sind in Deutschland nicht steuerbar.

Die Leistungen an die Unternehmer im übrigen Gemeinschaftsgebiet sind in Deutschland nicht steuerbar.

Zur Anwendung der Steuerbefreiung des Art. 132 Abs. 1 MwStSystRL in Fällen grenzüberschreitender Dienstleistungen hat der EuGH mit Urteil vom 11.5.2023 (C-620/21, LEXinform 0953859) entschieden, dass innerhalb der EU hinsichtlich der Anwendung von Steuerbefreiungsvorschriften auf das Recht desjenigen Mitgliedstaates abzustellen ist, in dem die Leistung ausgeführt worden ist (Art. 44 oder 45 MwStSystRL).

Im Beispielsfall hat der Unternehmer U zu prüfen, ob die Bildungsleistungen in den jeweiligen Mitgliedstaaten unter den Voraussetzungen des Art. 132 Abs. 1 Buchst. i MwStSystRL steuerfrei sind.

Bei einer Steuerpflicht gilt im B2B-Bereich zwingend die Steuerschuldumkehr gem. Art. 196 MwStSystRL.

Für die Umsätze im Ausland richtet sich der Vorsteuerabzug beim Anbieter der Bildungsleistungen danach, wie die Leistungen im Inland behandelt würden, wenn sie dort ausgeführt worden wären (§ 15 Abs. 2 Satz 1 Nr. 2 UStG). Die Onlineseminarleistungen können unter den weiteren Voraussetzungen des § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG steuerfrei sein (s. a. Abschn. 4.21.1 Abs. 2 Satz 1 und 2 UStAE i. d. F. des BMF-Schreibens vom 24.10.2025, BStBl I 2025, 1841). In diesem Fall ist ein Vorsteuerabzug in Deutschland ausgeschlossen. Der Vorsteuerausschluss bleibt auch dann ausgeschlossen, wenn die Seminarleistung am Sitzort des Leistungsempfängers stpfl. wäre (s. a. Grambeck, Umsatzsteuerliche Behandlung von Bildungsleistungen, NWB 39/2024, 2688 unter II. Virtuelle und digitale Angebote).

4.3 Die Steuerbefreiungen des § 4 Nr. 21 und 22 UStG im Überblick

4.3.1 Gesetzeslage bis 31.12.2024

Die Steuerbefreiung des § 4 Nr. 21 Buchst. a UStG (Art. 132 Abs. 1 Buchst. i und j MwStSystRL) befreit bestimmte Umsätze bestimmter Schulen und anderer allgemeinbildender oder berufsbildender Einrichtungen unter den Voraussetzungen des § 4 Nr. 21 Buchst. a Doppelbuchst. aa und bb UStG (Abschn. 4.21.2, 4.21.4 und 4.21.5 UStAE a. F.).

Die Steuerbefreiung des § 4 Nr. 21 Buchst. b UStG gilt für Personen, die als freie Mitarbeiter (Privatlehrer) an Schulen, Hochschulen oder ähnlichen Bildungseinrichtungen Unterricht erteilen (Abschn. 4.21.3 UStAE a. F.).

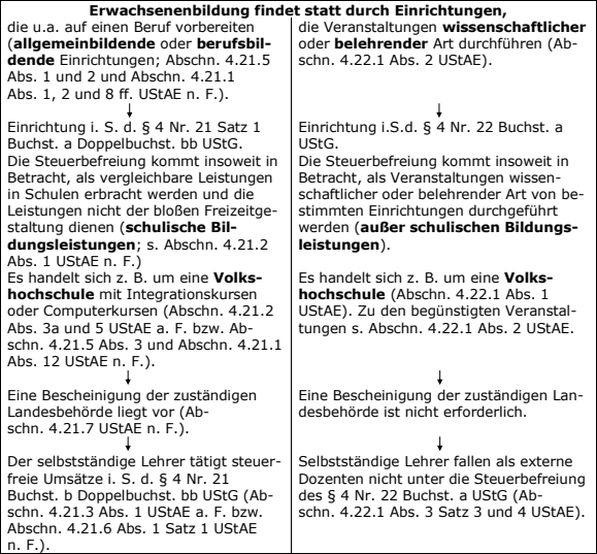

Die Steuerbefreiung des § 4 Nr. 22 Buchst. a UStG (Art. 132 Abs. 1 Buchst. i, m und n, Art. 133 und 134 MwStSystRL) befreit bestimmte Veranstaltungen wissenschaftlicher und belehrender Art.

Mit Schreiben vom 24.10.2025 (BStBl I 2025, 1851) hat das BMF ein Informationsblatt zum Vorliegen begünstigter Leistungen nach § 4 Nr. 22 Buchst. a UStG für Vorträge, Kurse und andere Veranstaltungen wissenschaftlicher oder belehrender Art – mit Ausnahme von Leistungen der Erziehung von Kindern und Jugendlichen – herausgegeben.

4.3.2 Gesetzeslage ab 1.1.2025

4.3.2.1 Änderung durch das JStG 2024

Durch Art. 25 Nr. 4 i. V. m. Art. 56 Abs. 7 des JStG 2024 vom 5.12.2024 (BGBl I 2024, Nr. 387) wird ab 1.1.2025 § 4 Nr. 21 UStG an die unionsrechtlichen Vorgaben des Art. 132 Abs. 1 Buchst. i und j MwStSystRL angepasst. S. dazu die Gegenüberstellung der Befreiungsnorm des Art. 132 Abs. 1 Buchst. i und j MwStSystRL mit der Neufassung des § 4 Nr. 21 Satz 1 Buchst. a, b und c UStG durch das JStG 2024 und der bisherigen Fassung des § 4 Nr. 21 UStG unter → Berufsbildende Einrichtungen, Umsatzsteuerbefreiung unter dem Gliederungspunkt ›Neufassung des § 4 Nr. 21 UStG durch das JStG 2024 ab 1.1.2025 im Überblick‹.

Mit Schreiben vom 24.10.2025 (BStBl I 2025, 1841) nimmt das BMF zur USt-Befreiung für unmittelbar dem Schul- und Bildungszweck dienende Leistungen Stellung und passt den UStAE zu § 4 Nr. 21 UStG aufgrund der Änderung im JStG 2024 zum 1.1.2025 an.

4.3.2.2 Anwendungsregelung

§ 4 Nr. 21 UStG i. d. F. des JStG 2024 vom 5.12.2024 (BGBl I 2024, Nr. 387) und die Grundsätze des BMF-Schreibens vom 24.10.2025 (BStBl I 2025, 1841) sind auf Umsätze anzuwenden, die nach dem 31.12.2024 erbracht wurden bzw. erbracht werden. Für Umsätze, die vor dem 1.1.2028 ausgeführt wurden bzw. werden, wird es für das Besteuerungsverfahren nicht beanstandet, wenn der Unternehmer weiterhin seine Leistung hiervon abweichend entsprechend den Regelungen der Abschn. 4.21.1 bis 4.21.5 UStAE in der am 31.12.2024 geltenden Fassung als umsatzsteuerpflichtig bzw. umsatzsteuerfrei behandelt (BMF vom 24.10.2025, Rz. 5).

Nach den Rz. 8 ff. des BMF-Schreibens vom 24.10.2025 (BStBl I 2025, 1841) bestehen hinsichtlich der dort zitierten, mittlerweile veröffentlichten BFH-Urteile unterschiedliche Anwendungsregelungen. In der nachfolgenden Kommentierung wird an den entsprechenden Stellen auf diese bestimmte Anwendungsregelung hingewiesen.

Eine Besonderheit besteht auch bzgl. der bis zum 31.12.2024 ausgestellten Bescheinigungen i. S. d. § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG. Nach der bisherigen Regelung war eine Bescheinigung nur zu erteilen, wenn der Anbieter mit seiner Bildungsleistung auf einen Beruf oder auf eine vor einer juristischen Person des öffentlichen Rechts abzulegende Prüfung ordnungsgemäß vorbereitete. Nach der bisherigen Regelung war eine Bescheinigung über Fortbildungsleistungen nicht zu erteilen, sodass diese Leistungen umsatzsteuerpflichtig waren.

Nach der Rechtslage ab 1.1.2025 sind Fortbildungsleistungen nunmehr ausdrücklich bescheinigungsfähig. Sofern der Unternehmer keine Bescheinigung der zuständigen Landesbehörde vorlegt, obliegt es der Finanzbehörde, bei begründeter Annahme des Vorliegens einer begünstigten Bildungsleistung eine Prüfung der Voraussetzungen zur Erteilung einer Bescheinigung nach § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG bei der zuständigen Landesbehörde anzuregen und um Erteilung einer solchen zu bitten (BMF vom 24.10.2025, BStBl I 2025, 1841, Rz. 7).

4.4 Die Steuerbefreiung bestimmter Schulformen sowie berufsbildender Einrichtungen

Unter die Steuerbefreiung des § 4 Nr. 21 Satz 1 Buchst. a UStG fallen die unmittelbar dem Schul- und Bildungszweck dienenden Leistungen

-

von Einrichtungen des öffentlichen Rechts, die mit solchen Aufgaben betraut sind (s. Abschn. 4.21.3 UStAE i. d. F. des BMF-Schreibens vom 24.10.2025, BStBl I 2025, 1841)

-

von privaten Schulen und

-

von anderen allgemeinbildenden oder berufsbildenden Einrichtungen, als

-

Ersatzschulen (§ 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. aa UStG; Abschn. 4.21.4 UStAE i. d. F. des BMF-Schreibens vom 24.10.2025, BStBl I 2025, 1841; bisher Abschn. 4.21.1 UStAE a. F.) oder

-

andere allgemeinbildende oder berufsbildende Einrichtungen i. S. d. § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG (Abschn. 4.21.5 UStAE i. d. F. des BMF-Schreibens vom 24.10.2025, BStBl I 2025, 1841; bisher Abschn. 4.21.2 UStAE a. F.).

-

Zum Bescheinigungsverfahren s. Abschn. 4.21.7 UStAE i. d. F. des BMF-Schreibens vom 24.10.2025, BStBl I 2025, 1841 (bisher Abschn. 4.21.5 UStAE a. F.).

Zur USt-Befreiung des § 4 Nr. 21 Satz 1 Buchst. a UStG s. die Erläuterungen unter → Berufsbildende Einrichtungen, Umsatzsteuerbefreiung (s. a. den Gliederungspunkt 4.5.1 ›Steuerbefreiung nach § 4 Nr. 21 Satz 1 Buchst. a UStG‹). Die USt-Befreiung selbstständiger Lehrer i. S. d. § 4 Nr. 21 Satz 1 Buchst. b UStG ist u. a. davon abhängig, dass die Einrichtungen, an denen der Lehrer tätig ist, die Voraussetzungen des § 4 Nr. 21 Satz 1 Buchst. a UStG erfüllen (s. u. den Gliederungspunkt 4.5.2 ›Unterrichtsleistungen freier Mitarbeiter i. S. d. § 4 Nr. 21 Satz 1 Buchst. b UStG‹).

Die Regelung des § 4 Nr. 21 Satz 1 Buchst. b UStG bleibt nach der Neufassung durch das JStG 2024 unverändert.

Mit der Neuregelung des § 4 Nr. 21 Satz 1 Buchst. c UStG wurde Art. 132 Abs. 1 Buchst. j MwStSystRL umgesetzt. Danach ist der von Privatlehrern erteilte Schul- und Hochschulunterricht steuerfrei.

4.5 Steuerbefreite Leistungen selbstständiger Lehrer bzw. freier Mitarbeiter

4.5.1 Steuerbefreiung nach § 4 Nr. 21 Satz 1 Buchst. a UStG

4.5.1.1 Freie Mitarbeiter als Träger einer Bildungseinrichtung i. S. d. § 4 Nr. 21 Satz 1 Buchst. a UStG

Träger einer Bildungseinrichtung i. S. d. § 4 Nr. 21 Satz 1 Buchst. a UStG kann auch eine natürliche Person sein (s. a. Abschn. 4.21.5 Abs. 1 Satz 5 und 6 UStAE i. d. F. BMF-Schreibens vom 24.10.2025, BStBl I 2025, 1841).

Der Unternehmer ist Träger einer Bildungseinrichtung, wenn er selbst entgeltliche Unterrichtsleistungen gegenüber seinen Vertragspartnern (z. B. Schüler, Studenten, Auszubildende, Berufstätige oder ArbG) anbietet. Die Einrichtung braucht im Rahmen ihres Lehrprogramms keinen eigenen Lehrstoff anzubieten (Abschn. 4.21.5 Abs. 2 Satz 1 und 2 UStAE n. F.).

Keine Bildungseinrichtung in diesem Sinne sind z. B. Hersteller- oder Vertriebsunternehmen, die lediglich den Absatz ihrer Produkte durch entsprechende (Produkt-)Schulungen beim Kunden fördern (u. a. Einweisungen zu Software und Maschinen), da sie keine vergleichbare Zielsetzung haben wie die genannten Einrichtungen des öffentlichen Rechts; dahingegen können Unternehmer, die Schulungen z. B. von herstellerübergreifender Software anbieten, insoweit zu den begünstigten Bildungseinrichtungen gehören. Auch ein Rechtsanwalt ist nicht als Bildungseinrichtung anzusehen, soweit er Leistungen erbringt, die nur eines der Ziele des Anwaltsberufs darstellen, z. B. bei Leistungen gegenüber Nichterwerbstätigen im Rahmen eines sog. Lotsendienstes für Gründungswillige (Abschn. 4.21.5 Abs. 2 Satz 4 ff. UStAE n. F.; BFH Urteil vom 29.3.2017, XI R 6/16, BStBl II 2025, 817).

Die Grundsätze des BFH-Urteils vom 29.3.2017 (XI R 6/16, BStBl II 2025, 817) sind in allen offenen Fällen anzuwenden (BMF vom 24.10.2025, BStBl I 2025, 1841).

Die Unterrichtsleistungen können auch parallel zu bzw. anstelle der ›Vor-Ort‹-Veranstaltung als interaktiver Livestream in Echtzeit angeboten werden. Dagegen sind bloße Streaming-Angebote eines aufgezeichneten Unterrichts oder Onlineübungen und Onlineklausuren mit automatisiert generierter Rückmeldung, wie sie z. B. mit Lern-Apps oder auf Lernplattformen bereitgestellt werden, von der Steuerbefreiung ausgeschlossen (Abschn. 4.21.1 Abs. 2 UStAE i. d. F. des BMF vom 24.10.2025, BStBl I 2025, 1841).

4.5.1.2 Grundsätzliches zur Steuerbefreiung nach § 4 Nr. 21 Satz 1 Buchst. a UStG

Steuerfrei sind u. a.

-

die unmittelbar dem Schul- und Bildungszweck dienenden Leistungen

-

allgemeinbildender oder berufsbildender Einrichtungen,

-

insbes. dann, wenn die zuständige Landesbehörde bescheinigt, dass

-

diese auf einen Beruf oder eine vor einer juristischen Person des öffentlichen Rechts abzulegende Prüfung ordnungsgemäß vorbereiten (§ 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG a. F.) bzw.

-

diese Schulunterricht, Hochschulunterricht, Ausbildung, Fortbildung oder berufliche Umschulung erbringen (§ 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG n. F.).

Zu den Auswirkungen der Erweiterung des Bescheinigungsverfahrens s. die Rz. 6 und 7 des BMF-Schreibens vom 24.10.2025 (BStBl I 2025, 1841).

-

4.5.1.3 Bildungsleistungen

4.5.1.3.1 Schul- und Hochschulunterricht

Nach der Rspr. des EuGH verweist der Begriff des Schul- und Hochschulunterrichts allgemein auf ein integriertes System der Vermittlung von Kenntnissen und Fähigkeiten in Bezug auf ein breites und vielfältiges Spektrum an Stoffen und die Vermittlung dieser Kenntnisse und Fähigkeiten an die Schüler und Studenten je nach ihrem Fortschritt und ihrer Spezialisierung auf den verschiedenen dieses System bildenden Stufen (vgl. EuGH vom 14.3.2019, C-449/17, A & G Fahrschul-Akademie GmbH, UR 2019, 294, LEXinform 0651546; Abschn. 4.21.1 Abs. 3 und 4 UStAE i. d. F. des BMF-Schreibens vom 24.10.2025, BStBl I 2025, 1841). Hiervon nicht umfasst ist spezialisierter, punktuell erteilter Unterricht, auch wenn er ein im Allgemeininteresse liegendes Ziel verfolgt (vgl. EuGH Urteil vom 21.10.2021, C-373/19, Schwimmschule, Schwimmunterricht, LEXinform 0651673; BFH Urteil vom 16.12.2021, V R 31/21, V R 32/18, BStBl II 2025, 831; s. a. → Berufsbildende Einrichtungen, Umsatzsteuerbefreiung unter dem Gliederungspunkt ›Schul- und Hochschulunterricht‹; Abschn. 4.21.1 Abs. 6 UStAE n. F.).

Die Grundsätze des BFH-Urteils vom 5.6.2014 (V R 19/13, BStBl II 2025, 812) zu von Privatlehrern erteiltem Schwimmunterricht sind, soweit die darin vertretene Rechtsauffassung durch das BFH-Urteil vom 16.12.2021 (V R 31/21, V R 32/18, BStBl II 2025, 831) geändert wurde, für Umsätze, die nach dem 31.12.2027 erbracht werden, nicht weiter anzuwenden (BMF vom 24.10.2025, BStBl I 2025, 1841, Rz. 11).

Schul- und Hochschulunterricht schließt dabei auch Tätigkeiten ein, bei denen die Unterweisung in Schulen oder Hochschulen erteilt wird, um die Kenntnisse und Fähigkeiten der Schüler oder Studenten zu entwickeln (vgl. EuGH vom 14.6.2007, C-445/05, Haderer, UR 2007, 592, LEXinform 5210495), sowie Tätigkeiten, die im Wesentlichen im Rahmen der Vermittlung von Kenntnissen und Fähigkeiten durch den Unterrichtenden an Schüler und Studenten ausgeübt werden (vgl. EuGH vom 28.1.2010, C-473/08, Eulitz, DStR 2010, 219, LEXinform 0589213). Dementsprechend umfasst dieser Unterricht auch Tätigkeiten zur Vermittlung sowohl praktischer als auch theoretischer Kenntnisse, die der Vertiefung und Festigung der von den Schülern und Studenten in Bildungseinrichtungen erworbenen Kenntnisse dienen, z. B. Nachhilfeleistungen und Hausaufgabenhilfe (s. a. BT-Drs. 20/12780 i. d. F. des Regierungsentwurfs des JStG 2024, 173 und Abschn. 4.21.1 Abs. 4 UStAE n. F.).

Nach der EuGH-Rspr. können Tätigkeiten, die nicht den Charakter bloßer Freizeitgestaltung haben, vom Begriff des Schul- und Hochschulunterrichts erfasst werden, sofern die Unterweisung in Schulen oder Hochschulen erfolgt (EuGH, C-449/17, Rz. 23; s. a. Verein für Internationale Steuern und Finanzen, München, Anm. vom 14.3.2019, LEXinform 0401996).

Für die Zwecke der MwSt-Regelung verweist der Begriff des ›Schul- und Hochschulunterrichts‹ allgemein auf ein integriertes System der Vermittlung von Kenntnissen und Fähigkeiten in Bezug auf ein breites und vielfältiges Spektrum von Stoffen sowie auf die Vertiefung und Entwicklung dieser Kenntnisse und Fähigkeiten durch die Schüler und Studenten je nach ihrem Fortschritt und ihrer Spezialisierung auf den verschiedenen dieses System bildenden Stufen. Es darf sich nicht um einen spezialisierten Unterricht handeln, der für sich allein nicht der für den Schul- und Hochschulunterricht kennzeichnenden Vermittlung, Vertiefung und Entwicklung von Kenntnissen und Fähigkeiten in Bezug auf ein breites und vielfältiges Spektrum von Stoffen gleichkommt (s. a. BFH vom 15.12.2021, XI R 3/20, BStBl II 2025, 827, Rz. 22 ff.; Abschn. 4.21.1 Abs. 6 Satz 4 UStAE n. F.).

Nach der Entscheidung des BFH in seinem Urteil vom 15.12.2021 (XI R 3/20, BStBl II 2025, 827) stellen Präventionskurse als spezialisierter und punktuell erteilter Unterricht keinen Schul- oder Hochschulunterricht i. S. d. Art. 132 Abs. 1 Buchst. i MwStSystRL dar (s. a. Anm. vom 20.7.2022, LEXinform 0888333).

Hinweis zur Anwendung des BFH-Urteils XI R 3/20:

Die Grundsätze des BFH-Urteils vom 15.12.2021 (XI R 3/20, BStBl II 2025, 827) sind in allen offenen Fällen anzuwenden (BMF vom 24.10.2025, BStBl I 2025, 1841, Rz. 8).

Beachte:

Die Tätigkeit eines Präventions- und Persönlichkeitstrainers kann aber die Voraussetzungen des Art. 132 Abs. 1 Buchst. i MwStSystRL erfüllen, wenn die Kurse als Erziehung von Kindern und Jugendlichen im Sinne dieser Bestimmung anzusehen sind (BFH Urteil vom 30.4.2025, XI R 5/24, BFH/NV 2025, 1429).

Der BFH nahm an (BFH, XI R 5/24, Rz. 8), dass eine Steuerbefreiung nach § 4 Nr. 21 Buchst. a Doppelbuchst. aa UStG a. F. nicht gegeben sei, weil der Kläger weder als Ersatzschule genehmigt oder nach Landesrecht erlaubt worden sei noch eine § 4 Nr. 21 Buchst. a Doppelbuchst. bb UStG a. F. entsprechende Bescheinigung vorgelegt habe. Auch eine Steuerbefreiung nach § 4 Nr. 21 Buchst. b Doppelbuchst. aa UStG a. F. komme nicht in Betracht, da die streitigen Leistungen nicht unmittelbar dem Schul- und Bildungszweck dienten.

Nach der Entscheidung des BFH (BFH, XI R 5/24, Rz. 14 ff.) sind die Umsätze des Klägers nach Art. 132 Abs. 1 Buchst. i MwStSystRL steuerfrei. Die zwei kumulativen tatbestandlichen Voraussetzungen des Art. 132 Abs. 1 Buchst. i MwStSystRL liegen im Streitfall vor. Bei den Tätigkeiten des Klägers handelte es sich zum einen um eng mit der Erziehung von Kindern und Jugendlichen verbundene Dienstleistungen i. S. v. Art. 132 Abs. 1 Buchst. i MwStSystRL. Zum anderen sind auch die personellen Voraussetzungen dieser Norm erfüllt.

Der Präventionsunterricht des Klägers dient der geistigen und sittlichen Entwicklung der Kinder und trägt zur Willens- und Charakterbildung bei. Die Kinder lernen u. a., eigene Gefühle wahrzunehmen, wie sie sich in schwierigen Situationen wehren können, wer Vertrauenspersonen sind und wie man ›gute‹ und ›schlechte‹ Geheimnisse unterscheidet. Des Weiteren hat der BFH festgestellt, dass die Kinder durch die streitgegenständlichen Kurse eigene Fähigkeiten und Stärken entdecken sollen. Selbstvertrauen, Selbstwertgefühl und Resilienz der Kinder sollen nach den Feststellungen gestärkt werden.

Einrichtung im Sinne der Vorschrift können auch natürliche Personen sein, da auch sie abgegrenzte Einheiten darstellen, die eine bestimmte Funktion erfüllen. Der Kläger ist als Einrichtung mit vergleichbarer Zielsetzung wie die der Einrichtungen des öffentlichen Rechts, die mit solchen Aufgaben (hier: Erziehung) betraut sind, anzusehen.

Art. 132 Abs. 1 Buchst. i MwStSystRL unterscheidet zwischen Erziehung und Unterricht. Nach dem BFH bezieht sich die Erziehung nach Art und Schwerpunkt auf die planmäßige Tätigkeit zur körperlichen, geistigen und sittlichen Formung junger Menschen zu tüchtigen und mündigen Menschen, während es beim Unterricht vorrangig um die Vermittlung von Wissen, Fähigkeiten und Fertigkeiten geht (BFH, XI R 5/24, Rz. 17 mit weiteren Fundstellen). Erforderlich ist daher für eine ›Erziehung von Kindern‹ – über eine bloße Wissensvermittlung hinaus – eine Vermittlung von sozialen Kompetenzen und Werten.

Ab 1.1.2020 ist § 4 Nr. 23 Buchst. a UStG zu beachten. Soweit aufgrund der Neufassung des § 4 Nr. 23 Buchst. a UStG n. F. von der Einrichtung zusätzlich gefordert wird, dass sie keine systematische Gewinnerzielung anstrebt und anfallende Gewinne nicht verteilt werden dürfen, sondern zur Erhaltung oder Verbesserung der durch die Einrichtung erbrachten Leistungen verwendet werden müssen, ist diese zusätzliche Voraussetzung zwar unionsrechtlich zulässig (Art. 133 Satz 1 Buchst. a MwStSystRL), aber im Streitjahr 2011 des BFH-Urteils XI R 5/24 noch nicht in Kraft getreten. Sie gilt erst ab dem 1.1.2020 und damit nach dem Streitjahr.

Das Niedersächsische FG hat mit Urteil vom 20.2.2020 (11 K 170/19, EFG 2020, 620, LEXinform 5022860, rkr) entschieden, dass für die Umsätze einer Kampfsportschule grds. eine Steuerbefreiung weder nach Art. 132 Abs. 1 Buchst. i MwStSystRL noch nach § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG in Betracht kommt. Eine Steuerbefreiung scheidet in diesem Fall selbst dann aus, wenn der Unternehmer über eine entsprechende Bescheinigung der Landesbehörde nach § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG verfügt. In diesem Sinne hat auch das Niedersächsische FG mit Urteil vom 10.3.2022 (11 K 119/17, EFG 2022, 1060, LEXinform 5024682) bezüglich einer Tanzschule entschieden (s. a. Abschn. 4.21.1 Abs. 7 UStAE i. d. F. des BMF vom 24.10.2025, BStBl I 2025, 1841).

4.5.1.3.2 Aus- und Fortbildung sowie berufliche Umschulung

Dienstleistungen der Ausbildung, Fortbildung oder der beruflichen Umschulung umfassen Schulungsmaßnahmen mit direktem Bezug zu einem Gewerbe oder einem Beruf (berufsbildende Leistungen; Alt. 1) sowie jegliche Schulungsmaßnahmen, die dem Erwerb oder der Erhaltung beruflicher Kenntnisse dienen (Alt. 2; vgl. Art. 44 Satz 1 der Durchführungsverordnung (EU) Nr. 282/2011; Abschn. 4.21.1 Abs. 8 Satz 1 UStAE i. d. F. des BMF vom 24.10.2025, BStBl I 2025, 1841).

Für Schulungsmaßnahmen, die dem Erwerb oder der Erhaltung beruflicher Kenntnisse dienen (Alt. 2), besteht weder ein Unmittelbarkeitserfordernis, noch kommt es (wie bei Alt. 1) auf einen direkten Gewerbe- oder Berufsbezug an. Hierbei ist vielmehr auf die konkrete Eignung der Schulungsmaßnahme zum Erwerb oder zur Erhaltung beruflicher Kenntnisse und Fähigkeiten abzustellen, d. h., es muss den Teilnehmern ermöglicht werden, die vermittelten Kenntnisse und Fähigkeiten beruflich zu nutzen (Abschn. 4.21.1 Abs. 8 Satz 2 und 3 UStAE i. d. F. des BMF vom 24.10.2025, BStBl I 2025, 1841).

Nach Art. 44 Satz 2 der Durchführungsverordnung (EU) Nr. 282/2011 ist die Dauer der Ausbildung, Fortbildung oder beruflichen Umschulung für eine eventuelle Befreiung unerheblich (s. a. BT-Drs. 20/12780 i. d. F. des Regierungsentwurfs des JStG 2024, 173).

Auf die Anforderungen, die der EuGH im o. g. Urteil vom 14.3.2019 (›Fahrschulentscheidung‹, C-449/17, UR 2019, 294, LEXinform 0651546) an die Steuerfreiheit des Schul- und Hochschulunterrichts stellt, kommt es hier nicht an, da sich die dortigen Voraussetzungen nicht auf den gesondert zu betrachtenden Bereich der Aus- und Fortbildung sowie der beruflichen Umschulung beziehen (vgl. BFH vom 30.6.2022, V R 32/21, V R 31/17, BStBl II 2025, 837, Rz. 20; Abschn. 4.21.1 Abs. 8 Satz 6 UStAE n. F.).

Die Grundsätze des BFH-Urteils vom 30.6.2022 (V R 32/21, V R 31/17, BStBl II 2025, 837) sind in allen offenen Fällen anzuwenden. Für Umsätze, die bis zum 31.12.2027 erbracht werden, wird es nicht beanstandet, wenn der Unternehmer seine Leistungen abweichend von den o. g. Ausführungen umsatzsteuerpflichtig behandelt bzw. behandelt hat (BMF vom 24.10.2025, BStBl I 2025, 1841, Rz. 9).

Zu den Leistungen der Ausbildung und beruflichen Umschulung zählen Leistungsangebote (Lehrgänge, Kurse u.Ä.), die jeweils für sich genommen zum Erwerb von Kenntnissen und Fähigkeiten führen, die zur Aufnahme eines Berufs befähigen bzw. auf einen Berufswechsel vorbereiten (Abschn. 4.21.1 Abs. 9 Satz 1 UStAE i. d. F. des BMF vom 24.10.2025, BStBl I 2025, 1841).

Ausbildungsleistungen und Leistungen der beruflichen Umschulung (berufsbildende Leistungen) sind u. a. solche, die öffentlich-rechtlich geregelt sind, z. B. bundesrechtlich im Berufsbildungsgesetz, in der Handwerksordnung, im Seemannsgesetz oder in den Gesetzen der Länder zu den Ausbildungsberufen. Auch Leistungen, die den Anforderungen zu den nicht öffentlich-rechtlich geregelten Berufen entsprechen, sind Ausbildungsleistungen oder Leistungen der beruflichen Umschulung. Hierunter fallen auch Leistungen, die auf die Aufnahmeprüfung an einer Hochschule oder Fachhochschule vorbereiten, z. B. Musikunterricht (Instrumental- und Vokalunterricht), Unterricht im klassischen Tanz und Ballett oder Unterricht in darstellender und bildender Kunst (s. Abschn. 4.21.1 Abs. 10 und 11 UStAE i. d. F. des BMF vom 24.10.2025, BStBl I 2025, 1841).

Demgegenüber sind Leistungen der Fortbildung solche, die es in dem ausgeübten Beruf ermöglichen, die Handlungsfähigkeit zu erhalten, anzupassen, zu erweitern oder aufzusteigen (s. a. BT-Drs. 20/12780 i. d. F. des Regierungsentwurfs des JStG 2024, 173; Abschn. 4.21.1 Abs. 9 Satz 2 UStAE n. F.).

4.5.1.4 Bescheinigung der zuständigen Landesbehörde

Als Träger der Bildungseinrichtung i. S. d. § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG a. F. benötigt der freie Mitarbeiter eine Bescheinigung der zuständigen Landesbehörde, dass seine Bildungseinrichtung auf einen Beruf oder eine vor einer juristischen Person des öffentlichen Rechts abzulegende Prüfung ordnungsgemäß vorbereitet (Abschn. 4.21.5 UStAE a. F.).

Ab 1.1.2025 benötigt der freie Mitarbeiter als Träger der Bildungseinrichtung eine Bescheinigung der zuständigen Landesbehörde, dass die Einrichtung Schulunterricht, Hochschulunterricht, Ausbildung, Fortbildung oder berufliche Umschulung erbringt (§ 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG n. F.; Abschn. 4.21.7 Abs. 1 UStAE i. d. F. des BMF vom 24.10.2025, BStBl I 2025, 1841).

Zu den Auswirkungen der Erweiterung des Bescheinigungsverfahrens s. die Rz. 6 und 7 des BMF-Schreibens vom 24.10.2025 (BStBl I 2025, 1841).

4.5.2 Unterrichtsleistungen freier Mitarbeiter i. S. d. § 4 Nr. 21 Satz 1 Buchst. b UStG

4.5.2.1 Grundsätzliches zur Steuerbefreiung i. S. d. § 4 Nr. 21 Satz 1 Buchst. b UStG

Die Steuerbefreiung nach § 4 Nr. 21 Satz 1 Buchst. b UStG gilt für Personen, die als freie Mitarbeiter an Schulen, Hochschulen oder ähnlichen Bildungseinrichtungen (z. B. Volkshochschulen, Industrie- und Handwerkskammern oder Handelskammern) Unterricht erteilen. Auf die Rechtsform des Unternehmers kommt es nicht an. Daher ist die Vorschrift auch anzuwenden, wenn Personenzusammenschlüsse oder juristische Personen beauftragt werden, an anderen Bildungseinrichtungen Unterricht zu erteilen (Abschn. 4.21.6 Abs. 1 UStAE i. d. F. des BMF vom 24.10.2025, BStBl I 2025, 1841).

Zum Begriff ›unmittelbar dem Schul- und Bildungszweck dienende Leistungen‹ s. Abschn. 4.21.1 und 4.21.2 UStAE n. F. (Abschn. 4.21.6 Abs. 1 Satz 4 UStAE n. F.).

4.5.2.2 Unterrichtsleistungen i. S. d. § 4 Nr. 21 Satz 1 Buchst. b Doppelbuchst. aa UStG

Werden die Unterrichtleistungen an

-

Hochschulen i. S. d. §§ 1 und 70 des Hochschulrahmengesetzes,

-

öffentlichen allgemein- und berufsbildenden Schulen, z. B. Gymnasien, Realschulen, Berufsschulen,

-

als Ersatzschulen nach Art. 7 Abs. 4 GG staatlich genehmigten oder nach Landesrecht erlaubten Schulen

erbracht, benötigt der Unternehmer keine besondere Bestätigung der Bildungseinrichtung, aus der sich ergibt, dass diese die Voraussetzungen des § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG erfüllt (Abschn. 4.21.6 Abs. 3 Satz 1 und 4 UStAE n. F.).

4.5.2.3 Unterrichtsleistungen i. S. d. § 4 Nr. 21 Satz 1 Buchst. b Doppelbuchst. bb UStG

Nach § 4 Nr. 21 Satz 1 Buchst. b Doppelbuchst. bb UStG sind die unmittelbar dem Schul- und Bildungszweck dienenden Unterrichtsleistungen selbstständiger Lehrer an privaten Schulen und anderen allgemeinbildenden oder berufsbildenden Einrichtungen steuerfrei, soweit diese die Voraussetzungen des § 4 Nr. 21 Satz 1 Buchst. a UStG erfüllen.

Der Unternehmer hat in geeigneter Weise nachzuweisen, dass er an einer Schule, Hochschule oder Einrichtung i. S. d. § 4 Nr. 21 Satz 1 Buchst. a UStG tätig ist. Dient die Einrichtung verschiedenartigen Bildungszwecken, hat er nachzuweisen, dass er in einem Bereich tätig ist, der dem Schulunterricht, dem Hochschulunterricht, der Ausbildung, der Fortbildung oder der beruflichen Umschulung dient (begünstigter Bereich). Der Nachweis ist durch eine Bestätigung der Bildungseinrichtung zu führen, aus der sich ergibt, dass diese die Voraussetzungen des § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG erfüllt und die Unterrichtsleistung des Unternehmers im begünstigten Bereich der Einrichtung erfolgt (Abschn. 4.21.6 Abs. 3 Satz 1 bis 3 UStAE n. F.).

Auf die Bestätigung wird verzichtet, wenn die Unterrichtsleistungen an folgenden Einrichtungen erbracht werden:

-

Hochschulen i. S. d. §§ 1 und 70 des Hochschulrahmengesetzes;

-

Einrichtungen des öffentlichen Rechts (allgemein- und berufsbildende Schulen, z. B. Gymnasien, Realschulen, Berufsschulen);

-

als Ersatzschulen nach Art. 7 Abs. 4 GG staatlich genehmigte oder nach Landesrecht erlaubte Schulen (Abschn. 4.21.6 Abs. 3 Satz 4 UStAE n. F.; s. den vorherigen Gliederungspunkt 4.5.2.2).

Nach § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG ist erforderlich, dass die zuständige Landesbehörde bescheinigt, dass u. a. auf einen Beruf ordnungsgemäß vorbereitet wird. Bei der Bescheinigung i. S. d. § 4 Nr. 21 UStG handelt es sich um einen Grundlagenbescheid i. S. d. § 171 Abs. 10 AO, der sowohl die Finanzbehörden als auch die FG bindet (Abschn. 4.21.7 Abs. 2 Satz 3 UStAE n. F.; → Berufsbildende Einrichtungen, Umsatzsteuerbefreiung).

Wurde eine derartige Bescheinigung einer privaten Schule oder einer anderen allgemeinbildenden oder berufsbildenden Einrichtung ausgestellt, für der Unternehmer z. B. als Studienleiter tätig ist, gilt sie nicht auch mittelbar für den Unternehmer, da dieser nicht selbst die Schule oder die Einrichtung darstellt, sondern lediglich ein vertraglich gebundener Teil der Organisation der Schule oder der Einrichtung ist (s. u. den Gliederungspunkt 4.5.2.4 ›Nachweise für die Steuerbefreiung‹).

Das BayLfSt hat mit Vfg. vom 19.2.2016 (S 7179 1.1 – 15/1 St 33, UR 2016, 250, LEXinform 5235863) zur umsatzsteuerrechtlichen Behandlung von selbstständigen Studienleitern Stellung genommen (s. u. Beispiel 6 sowie den Gliederungspunkt 4.5.2.4 ›Nachweise für die Steuerbefreiung‹). Danach fällt die bloße Unterstützung der Dozententätigkeit (Anwesenheit während der Seminare, Seminarplanung, Betreuung der Schüler/-innen während und nach den Seminaren, Information über notwendige Lehrmittel usw.) auch nicht unter diese Steuerbefreiung des § 4 Nr. 21 Satz 1 Buchst. b UStG.

Frau D, Diplom-Pädagogin, ist Inhaberin des privaten Bildungsinstituts I. D ist auch selbst im Bereich der Erwachsenenbildung tätig. Weder D selbst noch ihr Institut I verfügen über eine Bescheinigung der zuständigen Landesbehörde i. S. d. § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG.

D erbringt im Kj. 25 im eigenen Namen und auf eigene Rechnung (nicht im Namen ihres eigenen Bildungsinstituts) an die X-Akademie und an eine Berufsakademie (B) Unterrichtsleistungen. Beide Akademien verfügen über Bescheinigungen i. S. d. § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG. Soweit Frau D nicht selbst unterrichtet, beauftragt sie selbstständig tätige Dozenten mit der Ausführung des Unterrichts. Frau D vereinnahmt das mit den Akademien vereinbarte Entgelt und reicht danach das ihr von den Dozenten in Rechnung gestellte Honorar an diese weiter.

Zu Sachverhalt und Lösung s. BFH vom 23.8.2007 (V R 10/05, BStBl II 2025, 799) sowie EuGH vom 28.1.2010 (C-473/08, Eulitz, BFH/NV 2010, 583, LEXinform 0589213).

Die Grundsätze des BFH-Urteils vom 23.8.2007 (V R 10/05, BStBl II 2025, 799) sind in allen offenen Fällen anzuwenden (BMF vom 24.10.2025, BStBl I 2025, 1841, Rz. 8).

Es handelt sich um eine Unterrichtstätigkeit i. S. d. § 4 Nr. 21 Satz 1 Buchst. b Doppelbuchst. bb UStG. Die Unterrichtstätigkeit dient auch den Bildungszwecken unmittelbar, da sie den Teilnehmer tatsächlich zugutekommt. Auf die Tatsache, dass Vertragspartner der Frau D und somit Leistungsempfänger im Rechtssinne nicht die Teilnehmer, sondern die Akademien sind, kommt es hier nicht an (Abschn. 4.21.3. Abs. 2 Satz 3 und 4 UStAE a. F. bzw. Abschn. 4.21.1 Abs. 1 Satz 3 UStAE n. F.). Die Unterrichtsleistungen der Frau D sind auch steuerfrei, da sie die Nachweise des Abschn. 4.21.6 Abs. 3 UStAE n. F. erbringen kann. Insbes. erfüllen die Bildungseinrichtungen (Akademien X und B) die Voraussetzungen des § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG. Die Bescheinigungen der zuständigen Landesbehörde wurden den Bildungseinrichtungen erteilt.

Ist ein Unternehmer für eine Einrichtung i. S. d. § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG unterrichtend tätig, muss er dies durch eine Bestätigung der Bildungseinrichtung nachweisen (vgl. Abschn. 4.21.6 Abs. 3 f. UStAE n. F.).

Es handelt sich um eine eigene Bildungseinrichtung der Frau D i. S. d. § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG. Die Leistungen des Bildungsinstituts der Frau D sind nicht steuerfrei, da lt. Sachverhalt keine Bescheinigung von der zuständigen Landesbehörde ausgestellt wurde.

Frau D – und nicht ihr Institut – hat durch den mithilfe der selbstständigen Dozenten erteilten Unterricht an die Akademien steuerbare sonstige Leistungen erbracht. Diese Leistungen der Frau D gegenüber den Akademien sind nicht nach § 4 Nr. 21 Satz 1 Buchst. b Doppelbuchst. bb UStG steuerfrei, da Frau D die Leistungen nicht unmittelbar an die Akademien, d. h. nicht selbst bewirkt, sondern durch von ihr beauftragte Dozenten ausgeführt hat. Von § 4 Nr. 21 Satz 1 Buchst. b Doppelbuchst. bb UStG werden nur die von selbstständigen Lehrern persönlich – und nicht durch von diesen beauftragte selbstständige Dozenten – erbrachten Unterrichtsleistungen an privaten Schulen und anderen allgemeinbildenden oder berufsbildenden Einrichtungen von dieser Vorschrift erfasst (BFH Urteil vom 23.8.2007, V R 10/05, BStBl II 2025, 799).

Die Dozenten, deren sich Frau D zur Erfüllung ihrer Verpflichtung gegenüber den Akademien bedient, sind selbstständige Lehrer. Die Tätigkeiten dieser Dozenten dienen dem Schul- und Bildungszweck unmittelbar, da sie den Teilnehmern tatsächlich zugutekommen (s. Abschn. 4.21.1 Abs. 8 UStAE n. F.). Auf die Frage, wer Vertragspartner der den Unterricht erteilenden Personen und damit Leistungsempfänger im Rechtssinne ist (hier Frau D), kommt es hierbei nicht an (Abschn. 4.21.6 Abs. 8 Satz 6 UStAE n. F.). Die Dozenten haben ihre Leistungen aber nicht – wie von § 4 Nr. 21 Satz 1 Buchst. b Doppelbuchst. bb UStG verlangt – an private Schulen und andere allgemeinbildende oder berufsbildende Einrichtungen erbracht, sondern gegenüber Frau D.

Die Dozenten sind keine Privatlehrer nach § 4 Nr. 21 Satz 1 Buchst. c UStG, weil sie als selbstständige Lehrer Bildungsleistungen im Rahmen von Verträgen mit Bildungseinrichtungen an diese Einrichtungen erbringen. In diesem Fall erbringen nicht die Privatlehrer, sondern die Bildungseinrichtung, an der sie Unterricht erteilen, die Unterrichtsleistung an die Teilnehmer. Unterrichtsleistungen eines solchen selbstständigen Lehrers sind unter den weiteren Voraussetzungen des § 4 Nr. 21 Satz 1 Buchst. b UStG steuerfrei (Abschn. 4.21.8 Abs. 4 UStAE n. F.).

Mit Urteil vom 15.5.2025 (V R 23/24, BFH/NV 2025, 1704) hat der BFH entschieden, dass eine Unterrichtsleistung als ›unmittelbar‹ schul- oder bildungszweckdienlich gilt, wenn sie diesen Zweck bewirkt oder ermöglicht – auch dann, wenn sie über eine dritte Einrichtung erbracht wird.

Im Urteilsfall V R 23/24 unterhielt eine Fahrlehrerin eine eigene Fahrschule und war daneben als Fahrlehrerin für eine Weiterbildungseinrichtung tätig. Die Weiterbildungseinrichtung war nach der Bescheinigung der zuständigen Landesbehörde eine anerkannte Bildungseinrichtung i. S. d. § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG. Sie führte Maßnahmen der beruflichen Weiterbildung zum Erwerb von Fahrerlaubnissen der Führerscheinklassen C und D (Lkw- und Bus-Führerschein) durch, die von der Bundesagentur für Arbeit gefördert wurden.

Die selbstständige Fahrlehrerin erbrachte an Fahrschüler der Weiterbildungseinrichtung, die an den von der Bundesagentur für Arbeit geförderten Maßnahmen teilnahmen, praktischen Fahrunterricht für den Erwerb der Führerscheinklasse B (Pkw-Führerschein), der notwendige Voraussetzung für den Erwerb der Führerscheinklassen C und D ist. Vertragliche Beziehungen zu den Fahrschülern hatte die selbstständige Fahrlehrerin nicht. Sie stellte vielmehr der Weiterbildungseinrichtung ihre Fahrlehrerstunden in Rechnung. USt wies sie unter Hinweis auf die Steuerbefreiung des § 4 Nr. 21 Buchst. b UStG nicht aus.

Dem folgte das FA nicht und unterwarf auch diese Umsätze dem Regelsteuersatz. Nach erfolglosem Einspruchsverfahren unterlag die Fahrlehrerin mit ihrem Begehren, die gegenüber der Weiterbildungseinrichtung abgerechnete Unterrichtstätigkeit umsatzsteuerfrei zu belassen, auch vor dem Thüringer FG. Nach Auffassung des FG sei dem Unmittelbarkeitserfordernis des § 4 Nr. 21 Buchst. b UStG vorliegend nicht entsprochen, weil eine Leistung den Schul- oder Bildungszweck nur dann unmittelbar erfülle, wenn keine weitere Leistung dazwischengeschaltet sei.

Der selbstständige Lehrer (im Entscheidungsfall die Fahrschullehrerin), der an der Unterrichtseinrichtung eines anderen Unternehmers unterrichtend tätig ist, erfüllt die leistungsbezogenen Anforderungen des Art. 132 Abs. 1 Buchst. i MwStSystRL (BFH V R 23/24, Rz. 18). Die Leistung, die ein selbstständiger Lehrer an der Unterrichtseinrichtung eines anderen Unternehmers erbringt, ohne dass ein Rechtsverhältnis zwischen dem selbstständigen Lehrer und den Schülern besteht, ist jedenfalls eine mit der Unterrichtsleistung i. S. d. Art. 132 Abs. 1 Buchst. i MwStSystRL eng verbundene Dienstleistung (BFH V R 23/24, Rz. 22; s. a. Strahl, Kommentierung des BFH-Urteils V R 23/24, NWB 43/2025, 2904).

4.5.2.4 Nachweise für die Steuerbefreiung

Der Unternehmer hat in geeigneter Weise nachzuweisen, dass er an einer Hochschule, Schule oder Einrichtung i. S. d. § 4 Nr. 21 Satz 1 Buchst. a UStG tätig ist. Dient die Einrichtung verschiedenartigen Bildungszwecken, hat er nachzuweisen, dass er in einem Bereich tätig ist, der eine ordnungsgemäße Berufs- oder Prüfungsvorbereitung gewährleistet (begünstigter Bereich). Der Nachweis ist durch eine Bestätigung der Bildungseinrichtung zu führen, aus der sich ergibt, dass diese die Voraussetzungen des § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG erfüllt und die Unterrichtsleistung des Unternehmers im begünstigten Bereich der Einrichtung erfolgt. Zum Verzicht auf eine Bestätigung durch die Bildungseinrichtung s. Abschn. 4.21.6 Abs. 3 Satz 4 Nr. 1 bis 3 UStAE n. F.. Zum Inhalt einer erforderlichen Bestätigung s. Abschn. 4.21.6 Abs. 4 UStAE n. F.

Die Bildungseinrichtung darf dem bei ihr tätigen Unternehmer nur dann eine Bestätigung erteilen, wenn sie selbst über eine Bescheinigung der zuständigen Landesbehörde verfügt. Erteilt die Bildungseinrichtung dem Unternehmer eine Bestätigung, obwohl sie selbst keine Bescheinigung der zuständigen Landesbehörde besitzt, oder erteilt die Bildungseinrichtung eine Bestätigung für einen Tätigkeitsbereich, für den die ihr erteilte Bescheinigung der zuständigen Landesbehörde nicht gilt, ist die Steuerbefreiung für die Unterrichtsleistung des Unternehmers zu versagen (Abschn. 4.21.6 Abs. 5 UStAE n. F.). S.a. den Erlass des FinMin Schleswig-Holstein vom 8.4.2021 (VI 358 – S 7172 – 110, UR 2021, 571, SIS 21 16 04) zur umsatzsteuerlichen Behandlung der Hebammenausbildung.

Das BayLfSt nimmt mit Vfg. vom 19.2.2016 (S 7179 1.1 – 15/1 St 33, UR 2016, 250, LEXinform 5235863) zur umsatzsteuerlichen Behandlung selbstständiger Studienleiter Stellung.

Ist der selbstständige Studienleiter für eine Einrichtung i. S. d. § 4 Nr. 21 Satz 1 Buchst. a UStG tätig – und somit nicht selbst Träger der Bildungseinrichtung – und wurde der Bildungseinrichtung eine ordnungsgemäße Bescheinigung der zuständigen Landesbehörde ausgestellt, so gilt diese Bescheinigung nicht auch mittelbar für den Unternehmer, da dieser nicht selbst die Schule oder Einrichtung darstellt, sondern lediglich ein vertraglich gebundener Teil der Organisation der Schule oder Einrichtung ist.

Ist ein Unternehmer für eine Einrichtung i. S. d. § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG unterrichtend tätig, muss er dies durch eine Bestätigung der Bildungseinrichtung nachweisen (vgl. Abschn. 4.21.6 Abs. 3 f. UStAE n. F.).

Die Befreiung bezieht sich auf die reine Unterrichtstätigkeit. Die bloße Unterstützung der Dozententätigkeit (Anwesenheit während der Seminare, Seminarplanung, Betreuung der Schüler während und nach den Seminaren, Information über notwendige Lehrmittel usw.) fällt nicht unter diese Steuerbefreiung.

Erbringt der Unternehmer sowohl Leistungen als Studienleiter als auch Unterrichtsleistungen, sind diese Leistungen umsatzsteuerrechtlich getrennt voneinander zu betrachten. Die Umsätze aus der Studienleitertätigkeit können im Einzelfall so gering sein, dass die Voraussetzungen der Kleinunternehmerregelung des § 19 UStG erfüllt sind und die hierauf entfallene Steuer nicht erhoben wird, weil der Unternehmer auf die Anwendung dieser Regelung nicht nach § 19 Abs. 3 UStG verzichtet hat. Die nach § 4 Nr. 21 Satz 1 Buchst. b UStG steuerfreien Unterrichtsleistungen sind aufgrund § 19 Abs. 2 Nr. 1 UStG nicht in den nach § 19 Abs. 1 UStG zu ermittelnden Gesamtumsatz einzubeziehen.

Zum Bestätigungsverfahren bei steuerfreien Unterrichtleistungen nimmt der BFH mit Beschluss vom 27.7.2021 (V R 39/20, BStBl II 2021, 964) Stellung.

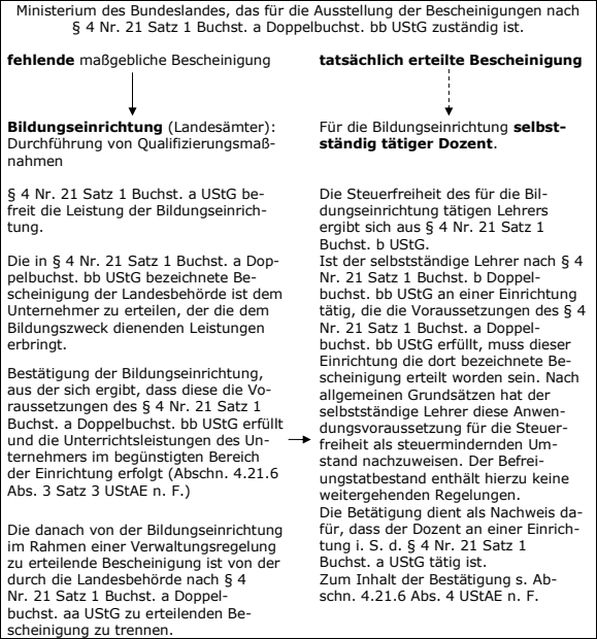

-

Bestimmte Landesämter organisieren Qualifizierungslehrgänge zum Kräuterpädagogen.

-

Die Landesämter unterstehen dem Ministerium des Bundeslandes, das für die Ausstellung der Bescheinigungen nach § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG zuständig ist.

-

Die Landesämter organisieren die Veranstaltungen. Die Teilnehmer zahlen die für die Lehrgänge geschuldete Vergütung an die Ämter. Diese vergüten den Dozenten. Es besteht keine unmittelbare Vertragsbeziehung zwischen dem Dozenten und den Lehrgangsteilnehmern. Die Lehrgänge dienen dazu, Bäuerinnen die fachliche und auch die methodisch-pädagogische Voraussetzung zu vermitteln, um neue Produkte und Dienstleistungen entwickeln und anbieten zu können.

-

Das Ministerium erteilt dem Dozenten eine Bescheinigung, in der diese bestätigt, dass die in Kooperation mit den Ämtern durchgeführten Qualifizierungsmaßnahmen die Voraussetzungen der Umsatzsteuerfreiheit des § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG erfüllen.

-

Die Landesämter beauftragen den selbstständig tätigen Dozenten A, der unter der Bezeichnung X-Schule als Referent bei Lehrgängen zur ›Qualifizierung zum Kräuterpädagogen‹ tätig wird.

-

Die Steuerfreiheit des für die Bildungseinrichtung tätigen Lehrers ergibt sich aus § 4 Nr. 21 Satz 1 Buchst. b UStG.

Nach dem BFH Beschluss V R 39/20 liegt § 4 Nr. 21 UStG ein zweistufiges Befreiungsmodell zugrunde (Rz. 12), bei dem zwischen der Leistung der Bildungseinrichtung und der des für die Bildungseinrichtung selbstständig tätigen Lehrers zu unterscheiden ist.

Im Urteilsfall V R 39/20 ist davon auszugehen, dass der Dozent nicht selbst eine Bildungseinrichtung betrieben hat, sondern als selbstständiger Lehrer Unterrichtleistungen für eine Bildungseinrichtung erbracht hat.

Die vom Ministerium an den Dozenten erteilte Bescheinigung ist kein Grundlagenbescheid, der nach § 171 Abs. 10 i. V. m. § 175 Abs. 1 Satz 1 Nr. 1AO zu einer Änderung der Steuerfestsetzung berechtigt. Die Annahme eines gegenüber dem Dozenten unmittelbar erteilten Grundlagenbescheids i. S. v. § 171 Abs. 10 AO scheidet aus, da in seiner Person eine Steuerfreiheit nach § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG nicht in Betracht kommt.

Es kommt auch nicht in Betracht, in der Bestätigung des Ministeriums an den Dozenten eine Doppelbescheinigung zu sehen, in der das Ministerium zum einen sich selbst in Bezug auf die Ämter für … die Voraussetzungen des § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG bescheinigt und zum anderen auf dieser Grundlage eine Nachweisbescheinigung als Bildungseinrichtung i. S. d. Verwaltungsregelung zu § 4 Nr. 21 Satz 1 Buchst. b Doppelbuchst. bb UStG erlassen hat.

Die Leistungen des Dozenten sind demnach nicht nach § 4 Nr. 21 Satz 1 Buchst. b Doppelbuchst. bb UStG steuerfrei, da eine Bescheinigung nach § 4 Nr. 21 Satz 1 Buchst. a Doppelbuchst. bb UStG fehlt.

Beispiel s. Beitrag von Hundsdoerfer u. a., Umsatzsteuerliche Behandlung ausländischer Gastwissenschaftler an deutschen Hochschulen; UR 2009, 145.